ENTENDENDO OS FIIS DE LAJES CORPORATIVAS

- Vinicius Andrade

- 5 de ago. de 2025

- 12 min de leitura

Quando visitamos grandes centros de negócios do país, como a região da Faria Lima em São Paulo, é comum nos depararmos com edifícios modernos, espelhados e com arquitetura arrojada. Neles, os inquilinos costumam ser empresas de grande porte, muitas vezes líderes em seus setores e com faturamento bilionário.

Para ocupar um espaço nesses prédios, essas empresas pagam aluguéis mensais que podem chegar a milhões de reais. E é justamente aqui que o mercado financeiro nos oferece uma oportunidade: por meio dos Fundos Imobiliários do segmento de “tijolo”, voltados para Lajes Corporativas, podemos receber uma fração desses aluguéis mensalmente.

Esses fundos permitem uma exposição indireta a imóveis comerciais de alto padrão, ocupados por grandes companhias de diversos setores — tudo isso de forma acessível e sem a necessidade de investir milhões.

CARACTERÍSTICAS

As lajes corporativas são edifícios comerciais cujos espaços são utilizados por empresas para abrigar suas áreas administrativas ou operacionais. O tamanho da área ocupada por cada inquilino pode variar bastante — desde uma sala comercial até um andar completo, ou até mesmo o prédio inteiro.

Um ponto importante a ser observado é a diversificação de inquilinos no edifício. Quanto maior a concentração em poucos ocupantes, maior o risco envolvido. Isso porque, caso uma dessas empresas enfrente dificuldades financeiras, ela pode deixar de pagar o aluguel ou até se mudar para um imóvel com custo menor. Essa saída pode gerar um período de vacância — ou seja, parte do prédio ficará desocupada — o que impacta diretamente na distribuição de dividendos do fundo.

Vamos destacar em tópicos os principais atributos que uma laje corporativa pode apresentar — informações que você encontrará ao analisar um fundo imobiliário desse segmento por meio do relatório gerencial publicado pela gestora responsável pelo imóvel.

Rating de classificação do Imóvel: Trata-se da nota atribuída ao imóvel, que indica a qualidade de sua construção, infraestrutura e benefícios. A classificação varia de Triple A, a mais alta, até C, a mais baixa. Uma laje corporativa com rating elevado apresenta alto padrão construtivo, tecnologia moderna, localização privilegiada e diversas comodidades. Já os imóveis com classificação inferior tendem a ter características de menor qualidade, como construção mais simples ou antiga, acabamento básico, infraestrutura limitada, ausência de tecnologia e localização desfavorável.

O rating do imóvel é atribuído por consultorias independentes especializadas em avaliação imobiliária. No site ou no relatório gerencial do FII (Fundo de Investimento Imobiliário), é possível encontrar a classificação de cada imóvel que compõe o portfólio do fundo, sendo esse um critério relevante na análise. FIIs com imóveis de rating mais alto tendem a ser menos arriscados, enquanto aqueles com rating mais baixo apresentam maior risco. Isso porque imóveis bem avaliados costumam ter maior demanda por parte das empresas, mantendo a taxa de vacância baixa. Caso ocorra o cancelamento de um contrato, a substituição por um novo inquilino tende a ser mais rápida. Além disso, um rating elevado influencia positivamente nos contratos de locação, permitindo reajustes anuais e aluguéis mais altos. Por outro lado, FIIs com portfólios compostos por imóveis de rating inferior geralmente enfrentam maior vacância, distribuição de dividendos menos consistente e yield (percentual de dividendos sobre o preço do ativo) mais baixo. Abaixo, deixo o exemplo de um imóvel com rating AAA, pertencente ao FII PVBI11.

Fonte: Edifício Park Tower. Site oficial do PVBI11

ABL (Área Bruta Locável): É a área total de um imóvel disponível para locação, medida em metros quadrados, excluindo as áreas comuns, como corredores e banheiros. Esse indicador é importante para avaliar a capacidade de locação do imóvel e compará-lo com outras lajes equivalentes.

Infraestrutura: É ideal que as lajes corporativas contem com uma infraestrutura moderna e tecnológica, pois isso facilita a atração de inquilinos, reduzindo o tempo de vacância e evitando perda de receita. Em uma laje corporativa de qualidade, é comum encontrar pé-direito alto, proporcionando maior conforto; piso elevado, que permite a passagem de fiação e a instalação de equipamentos; e ar-condicionado. Também é essencial um bom gerenciamento predial, incluindo sistemas de segurança, elevadores modernos, geradores de energia, iluminação adequada, sinalização e equipe de limpeza. Um bom acabamento do edifício também é importante, pois contribui para que a empresa inquilina transmita uma imagem positiva a seus clientes e parceiros.

Localização: A localização é um dos principais fatores de sucesso no investimento em imóveis, e com lajes corporativas não é diferente. Estar em uma região valorizada é importante para as empresas, pois transmite credibilidade ao mercado, clientes e parceiros. Além disso, uma boa localização oferece benefícios aos funcionários e facilita o networking com outras empresas do setor. O investidor deve observar atentamente onde estão localizadas as lajes corporativas do portfólio do FII. É essencial avaliar se a região está em desenvolvimento ou passando por deterioração, como queda na segurança pública, infraestrutura deficiente, falta de comodidades ou redução do movimento. Em alguns casos, pode ser estratégico investir em FIIs com lajes localizadas em regiões ainda pouco valorizadas, mas com boas perspectivas de crescimento, o que pode gerar aumento no valor dos aluguéis, refletindo em maiores dividendos e valorização do imóvel no futuro.

Atualmente, as melhores localizações para lajes corporativas estão concentradas na cidade de São Paulo, sendo elas: Faria Lima, Vila Olímpia, Pinheiros, Itaim Bibi, Chucri Zaidan e Berrini.

Agora, irei detalhar os conceitos e termos técnicos que você poderá encontrar ao analisar um Fundo Imobiliário de Laje Corporativa, assim como fundos imobiliários de outros segmentos.

Cota Patrimonial: A cota patrimonial é o resultado da divisão do valor total de mercado de todo o patrimônio em imóveis que o FII possui em seu portfólio pela quantidade de cotas negociadas no mercado. Investir em um FII cujas cotas estão sendo negociadas por um valor inferior ao da cota patrimonial pode representar uma oportunidade de adquirir os imóveis do fundo com desconto em relação ao seu valor patrimonial. Por exemplo, se a cota patrimonial é de R$ 100,00 e a cota de mercado está em R$ 80,00, você está obtendo um desconto de 20%.

O contrário também pode ocorrer, especialmente em momentos de forte valorização e otimismo com o mercado de Fundos Imobiliários, quando a cota negociada no mercado fica acima da cota patrimonial. Por exemplo, se a cota patrimonial está em R$ 100,00 e a cota de mercado em R$ 120,00, isso significa que você estaria investindo no FII com um ágio em relação ao patrimônio que ele possui, sem obter desconto na compra — o que, em alguns casos, pode ser arriscado e perigoso.

Cota a Mercado: O conceito de Cota a Mercado é semelhante ao da cota patrimonial, com a diferença de que se utiliza o valor de mercado do FII dividido pela quantidade de cotas negociadas. No mercado, existem FIIs classificados como Base 10, Base 100 e Base 1000, o que se refere ao preço das cotas negociadas. Por exemplo, se a cota de um determinado FII é negociada a valores como R$ 10,00, R$ 12,00, R$ 15,00 ou R$ 20,00, ele é considerado um fundo Base 10. Essa faixa de preço agrada muitos investidores por ser mais acessível do que fundos cujas cotas são negociadas acima de R$ 1.000,00.

A cota a mercado, por si só, não diz muito sobre o FII — ela apenas indica o custo que você terá para adquirir uma cota. O mais importante é analisar o que está por trás do fundo, para entender se o preço pelo qual ele está sendo negociado é justo ou não.

ADTV (Average Daily Trading Volume/Volume Médio de Negociação): É simplesmente a média de negociação diária das cotas de determinado FII ou ativo em geral. É importante priorizar FIIs com maior volume de negociação, especialmente ao iniciar a construção da carteira de investimentos, pois isso proporciona mais facilidade para comprar ou vender cotas no dia a dia. Um FII com ADTV (Average Daily Trading Volume) considerado alto é aquele que movimenta mais de um milhão de reais por dia.

N° de edifícios: Os relatórios gerenciais informam a quantidade de ativos que o FII possui em seu portfólio, sendo alguns mais concentrados e outros mais diversificados ou até pulverizados. O ideal é priorizar FIIs com portfólio amplamente diversificado, seja em regiões geográficas, tipos de ativos ou inquilinos. Inicialmente, evite FIIs com portfólio composto por um único ativo e/ou um único inquilino.

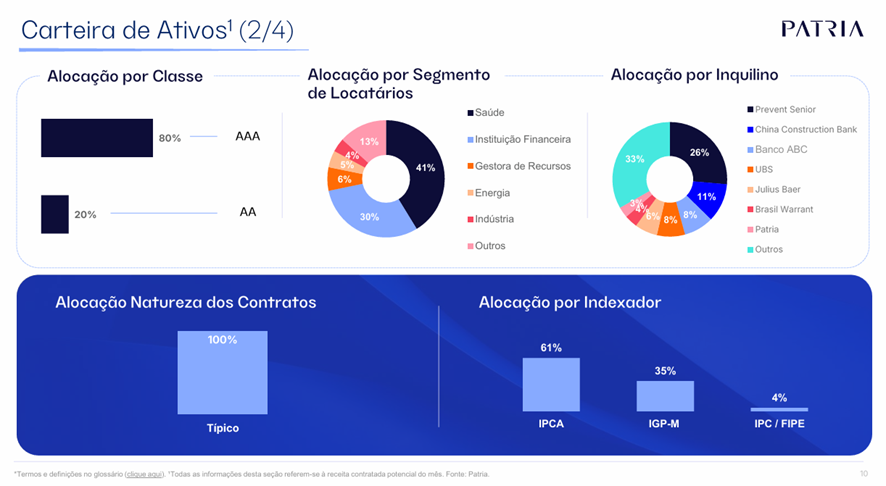

Abaixo deixo um exemplo do FII PVBI11:

Nº de locatários: Refere-se à quantidade de inquilinos que o fundo possui em todos os seus imóveis. Quanto mais diversificada for a base de inquilinos, melhor — especialmente se esses inquilinos apresentarem boa solidez financeira.

Abaixo, um exemplo ilustrativo da carteira de inquilinos apresentada pelo PVBI11:

Exposição Geográfica: Nos relatórios gerenciais dos FIIs também é informada a localização geográfica dos imóveis que compõem o portfólio. Alguns FIIs têm maior concentração em São Paulo, outros no Rio de Janeiro e até mesmo em regiões do Norte e Nordeste do país. É válido ter em carteira FIIs mais concentrados em uma região específica, mas também é importante diversificar com outros fundos que possuam exposição a diferentes localidades, garantindo maior proteção contra eventuais problemas que possam ocorrer em uma região específica.

No caso do PVBI11, todas as lajes corporativas que compõem seu portfólio estão localizadas na cidade de São Paulo.

Vacância Física e Vacância Financeira: A vacância física representa o percentual de espaço físico desocupado no portfólio total do fundo. Também é informada a vacância individual de cada ativo. Quanto menor essa taxa, melhor, pois indica a eficiência do FII em atrair e manter inquilinos, além da atratividade dos imóveis no mercado. No segmento de lajes corporativas, é comum observar uma vacância maior, devido à dinâmica do mercado e ao movimento de inquilinos que, em determinados momentos, buscam reduzir custos com aluguel, trocando o imóvel por opções mais econômicas.

A vacância financeira quer dizer a receita financeira que determinado imóvel poderia estar gerando, mas no momento não está, por conta de algum motivo específico.

WALE: O prazo médio dos contratos de aluguel, chamado de prazo médio remanescente, mostra quantos anos, em média, ainda restam para vencimento dos contratos firmados com os inquilinos. Quanto maior esse prazo, melhor para o investidor, pois garante mais previsibilidade no recebimento dos dividendos e reduz os riscos de renegociação, revisões contratuais ou vacância no curto prazo.

Contrato Atípico e Típico: O contrato típico é um acordo de aluguel com cláusulas mais simples, multas menores e prazo de vigência mais curto, geralmente de até 5 anos. Já o contrato atípico oferece maior flexibilidade na sua formulação, permitindo cláusulas mais rigorosas, como multas elevadas por cancelamento, prazos mais longos de vencimento e definição de indexadores específicos.

Cada tipo de contrato possui suas vantagens, e a escolha entre eles depende da estratégia adotada por cada FII. No relatório gerencial do fundo, é informada a predominância dos contratos presentes no portfólio, podendo ser majoritariamente atípicos, típicos ou uma combinação de ambos. Abaixo, segue um exemplo do FII PVBI11.

Alocação por Indexador: Ao formular um contrato de aluguel, é definido um indexador que será usado para corrigir o valor do aluguel ao longo do tempo. Os mais comuns são IPCA, IGP-M, INCC e IVAR. Entre eles, o IPCA e o IGP-M são os mais frequentes, pois são indicadores de inflação. Isso significa que, se esses índices subirem, o aluguel e, consequentemente, o dividendo tendem a aumentar; se caírem, o efeito será contrário.

Isso reforça uma vantagem dos investimentos em FIIs: eles tendem a preservar a rentabilidade do patrimônio acima da inflação, mantendo assim o poder de compra do investidor.

No caso do PVBI11, 61% dos contratos de locação utilizam o indexador IPCA, conforme ilustrado no exemplo abaixo.

Revisional: É o período em que tanto o inquilino quanto o locador podem revisar os termos do contrato, como o valor do aluguel e o indexador. Após essa revisão, o FII pode ser beneficiado ou prejudicado na negociação, por exemplo, com um reajuste positivo no aluguel. Por isso, é importante ficar atento aos prazos de revisão, já que o resultado pode impactar a cotação do fundo para cima ou para baixo.

É importante destacar que as revisões contratuais são mais comuns em contratos típicos, pois esses são mais flexíveis e abertos à negociação. Essas revisões costumam ocorrer periodicamente ao longo da vigência do contrato de locação.

Gestão Passiva e Gestão Ativa: A diferença entre os dois tipos de gestão está no modo de operar. Na Gestão Ativa, o gestor do FII busca aumentar os retornos para os cotistas por meio de movimentações no portfólio, como adquirir imóveis com bom potencial de risco-retorno ou vender total ou parcialmente imóveis já existentes, visando lucro. Essa estratégia envolve mais riscos, pois há maior chance de o gestor cometer erros nas decisões, o que pode resultar em prejuízos.

Na Gestão Passiva, o gestor foca em fazer boas aquisições e montar um portfólio sólido de imóveis, buscando obter a maior renda de aluguel possível ao manter esses ativos no longo prazo. Essa abordagem tende a assumir menos riscos, oferecendo aos cotistas maior previsibilidade nos dividendos recebidos.

Para identificar se um FII adota gestão ativa ou passiva, basta consultar o site da gestora ou o relatório gerencial, na seção "Objetivos do Fundo". Alguns fundos especificam claramente o tipo de gestão, enquanto outros deixam sua estratégia mais clara pela forma como realizam as movimentações no dia a dia.

DEMOSTRATIVO DE RESULTADO DO FII

Em todos os relatórios gerenciais publicados pela gestora do FII, é comum encontrar o Demonstrativo de Resultado, que apresenta os resultados da operação do fundo no mês e no ano, comparando com períodos anteriores. Entender esse demonstrativo é importante, pois permite identificar o que está impactando os resultados do fundo, seja de forma positiva ou negativa, ajudando a identificar possíveis alertas. Abaixo, segue um exemplo do demonstrativo de resultado do fundo PVBI11.

Na maioria das vezes, o DRE (Demonstrativo de Resultado do Exercício) seguirá um modelo parecido com o exemplo acima, sem grandes alterações na forma de apresentação ou nos termos usados. Os demonstrativos mostram o resultado do mês passado, tanto no total quanto por cota, além de oferecer uma visão anual e o acumulado dos últimos 12 meses. Também é comum incluir uma comparação com o mesmo período do ano anterior, para ajudar a entender se o fundo está evoluindo ou retraindo.

Receita de Locação: São as receitas provenientes da locação dos imóveis, que geralmente representam a maior parte da receita do fundo, pois essa é sua principal atividade. É importante analisar se essas receitas estão crescendo ao longo dos anos, permanecendo estáveis por muito tempo ou em queda. Dependendo do resultado, é necessário investigar o que está acontecendo com o fundo e seus imóveis.

Receitas Mobiliárias: As Receitas Mobiliárias são provenientes dos juros recebidos das aplicações em títulos de renda fixa que o fundo possui em carteira. Dependendo do volume de dinheiro que o fundo tenha em caixa, essa receita pode ser significativa. Também podem vir da venda de algum imóvel ou participação.

Essa receita costuma não ser recorrente, mas pode aumentar o valor dos dividendos pagos pelo fundo em determinado mês. Por isso, é importante ter cuidado para não pagar um preço elevado pela cota, acreditando que esse dividendo maior será sempre constante.

Receitas Extraordinárias: Trata-se de um tipo de receita muito rara, que pode vir da venda de ativos do fundo com lucro, indenizações por multas contratuais, quebra de contrato ou outros eventos que resultem em ressarcimento ao fundo. A quitação antecipada do contrato pelo inquilino também pode ser considerada uma receita extraordinária.

A Receita Total do fundo é a soma de todas as suas fontes de receita, podendo ser apresentada de forma consolidada ou por cota. É importante que essa receita cresça ao longo do tempo, pois isso permite o aumento dos dividendos pagos aos investidores.

Após o cálculo de todas as receitas, são contabilizadas as despesas que o fundo teve no mês e no ano.

Despesa Imobiliária: São as despesas relacionadas ao portfólio de imóveis do fundo, como custos de compra e venda (ITBI, escritura, registro, comissão, taxas cartorárias, certidões, financiamentos), reformas e melhorias. Dependendo do tipo de portfólio, essas despesas podem ser maiores, devido a investimentos feitos pelo fundo ou a novas aquisições e vendas de imóveis.

É importante acompanhar se essas despesas estão aumentando ou diminuindo e avaliar se elas representam um impacto significativo no período analisado.

Despesa Operacional: Despesas operacionais são os gastos do dia a dia necessários para manter o imóvel funcionando e em boas condições. Exemplos incluem custos com imóveis desocupados, como condomínio, IPTU e seguro; manutenção geral, como reparos e conservação das áreas comuns; além de honorários da administradora, auditoria, custódia, publicidade e despesas jurídicas.

Despesa Financeira: A Despesa Financeira corresponde aos encargos com juros que o fundo paga por empréstimos contraídos, além de eventuais atualizações monetárias, amortizações e multas. É importante acompanhar se essa despesa está crescendo, o que pode indicar que o fundo está contraindo mais dívida ou que os juros estão subindo, representando um risco caso o pagamento se torne difícil. Por outro lado, a redução dessa despesa pode sinalizar que o fundo está conseguindo diminuir sua dívida ou que os juros estão caindo.

A soma de todas as despesas forma a despesa total, que pode variar ao longo do tempo. É fundamental analisar quais despesas são mais representativas e se estão sob controle. É comum que, à medida que o fundo cresce seu portfólio, essas despesas aumentem proporcionalmente.

No final do Demonstrativo de Resultado, aparece o Resultado Distribuível, geralmente correspondente a 95% do resultado total. Porém, às vezes o fundo pode distribuir um valor maior, utilizando parte da reserva acumulada, o que pode não ser sustentável a médio prazo.

Nesses casos, é importante entender o motivo dessa decisão, seja para manter o preço da cota (o que pode criar uma falsa sensação de segurança e levar a quedas futuras), ou para distribuir ganhos de venda de imóveis valorizados.

O ideal é que o fundo apresente receitas consistentes, crescentes e distribua os 95% regulamentares aos cotistas.

FIIS DE LAJES CORPORATIVAS

Segue abaixo alguns exemplos de FIIs do setor de Lajes Corporativas com maior valor patrimonial.

PVBI11

BRCR11

JSRE11

HGRE11

BROF11

GTWR11

KORE11

VINO11

RECT11

RCRB11

TOPP11

FATN11

TEPP11

CXCO11

AIEC11

VGRI11

FLMA11

Espero que este artigo tenha ajudado você a entender melhor os FIIs de Lajes Corporativas. Se ainda tiver alguma dúvida, não hesite em me contatar.

Nos vemos no próximo artigo.

Comentários